- 17 enero, 2022

- Publicado por: audicomex

- Categoría: Sin categoría

No hay comentarios

- Si se encuentra en el régimen RIMPE y ha sido considerado como agente de retención debe solicitar al SRI la exclusión debido a que se encuentra fuera de la normativa

- Se aplica a partir del año 2022; son aplicables para el impuesto a la renta del 2022 que se declara en el año 2023

- El listado públicado por el Servicio de Rentas Internas es un listado referencial, sin embargo se debe revisar si cumple con los requisitos para estar en este Régimen y aplicarlo

- Se consideran en este regimen los contribuyentes que en periodo anual anterior, sobre montos de ingresos brutos anuales superiores a cero y HASTA US$ 300.000 al 31 de diciembre del año anterior.

- Dentro de este Regimen, constituyen NEGOCIOS POPULARES aquellos sujetos pasivos, personas naturales, con ingresos brutos existentes de HASTA US$ 20.000,00 en el ejercicio económico del año inmediatamente anterior

- Únicamente los contribuyentes considerados como negocios populares dentro de este régimen, emitirán notas de venta

- Los sujetos que estaban bajo el RISE, que cumplan las condiciones para ser parte del régimen RIMPE, podrán seguir utilizando sus comprobantes y documentos autorizados hasta la fecha de vigencia de los mismos, debiendo registrar en tales documentos, de forma manual, mediante sello o cualquier otra forma de impresión, la leyenda “Contribuyente Régimen RIMPE”

- Los contribuyentes calificados como “negocios populares” que realicen actividades económicas no sujetas al RIMPE deberán emitir facturas exclusivamente por estas transacciones por ejemplo honorarios.

- No pueden estar en este reegimen los que tengan actividades por ingresos por contratos de la construcción, urbanización, lotización, transferencia de inmuebles

- Bajo este regimen solamente se puede actuar como agente de retención cuando pague dividendos, utilidad venta de acciones, los pagos y reembolsos al exterior, pagos en relación de dependencia

- Cuando compre a un regimen RIMPE retener si es una compra en NEGOCIOS POPULARES (ingresos hasta US20.000 retener el 0% y EMPRENDEDORES retener el 1%

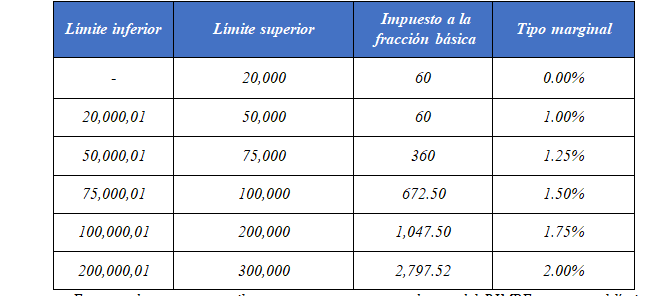

- Tarifa del Impuesto a la renta (declara en el año 2023):

- Si supera los US300.000 dentro del ejercicio impositivo, el excedente será pagado conforme la tarifa anterior y pasará al régimen ordinario de impuesto a la renta en el ejercicio impositivo siguiente.

- Declarar el IVA de manera semestral, excepto para el caso de negocios populares

- Las entidades sin fines de lucro se sujetarán al RIMPE para acogerse a la presentación de declaraciones semestrales y las demás normas relativas a la simplificación de obligaciones tributarias, sin que por ello hubiere cambiado su naturaleza jurídica, ni hubieren perdido las exoneraciones de impuestos previstas en la normativa tributaria vigente